Private Equity: Cos’è e perché se ne parla tanto?

Data pubblicazione: 14 novembre 2025

Autore:

Come funziona davvero il mondo degli investimenti “dietro le quinte” delle Borse, perché piace ai grandi patrimoni e cosa deve sapere un risparmiatore prima di avvicinarsi.

Quando si sente parlare di Private Equity, molti pensano subito a investimenti complessi riservati a grandi investitori. In realtà, questa asset class sta diventando sempre più accessibile anche ai risparmiatori evoluti. Il termine Private Equity è sempre più presente nelle conversazioni di chi cerca nuove opportunità di investimento. Ma cosa significa davvero? È un mondo riservato solo ai grandi investitori o oggi è accessibile anche ai privati?

In questa guida ti spiegherò cos’è il Private Equity, come funziona, quali vantaggi e rischi comporta, e ti darò esempi concreti per capire se può fare al caso tuo.

Cos’è il Private Equity?

Il Private Equity è l’investimento in aziende non quotate in Borsa, con l’obiettivo di far crescere il loro valore e, dopo alcuni anni, uscire dall’investimento con un guadagno.

In pratica, si entra nel capitale di società promettenti, si lavora per migliorarle (nuove strategie, digitalizzazione, espansione internazionale) e si realizza il ritorno economico quando l’azienda viene venduta o quotata.

📌 Esempio semplice:

Partiamo da una scena concreta. Immagina questa storia.

Un’azienda italiana di software cresce bene, ha clienti in tutta Europa, ma per fare il salto di qualità deve: assumere nuovi sviluppatori, aprire una sede all’estero, investire in marketing. Le banche sono caute, la Borsa è un sogno troppo grande.

Entra in gioco un fondo di private equity: investe capitale nell’azienda, la affianca nella crescita e, dopo alcuni anni, esce dall’investimento (rivendendo la partecipazione) con l’obiettivo di realizzare un guadagno.

Questa è, in estrema sintesi, l’idea di base del private equity: mettere denaro in aziende non quotate con forte potenziale, accompagnarle nella crescita e poi uscire con un profitto.

I fondi di private equity sono il veicolo principale con cui questo avviene.

Perché interessa agli investitori?

- Accesso a opportunità esclusive: Si tratta di operazioni normalmente riservate a investitori istituzionali, come fondi pensione o grandi patrimoni.

- Diversificazione: Il Private Equity è complementare ai mercati quotati: aggiunge un tassello che riduce la dipendenza dalle oscillazioni giornaliere delle Borse.

- Potenziale di rendimento: Storicamente, i fondi di Private Equity hanno mostrato performance superiori rispetto ai mercati pubblici (anche se non garantite).

Come funziona un investimento in Private Equity?

Un fondo di private equity è come un grande “condominio di capitali”: Gli investitori (risparmiatori facoltosi, fondi pensione, assicurazioni, family office, ecc.) mettono i soldi. Il gestore professionale (il fondo) decide:

in quali aziende investire, quando entrare, come supportare la crescita, quando e come uscire (vendita a un altro fondo, a un’azienda industriale o tramite quotazione in Borsa – IPO).

In cambio di questo lavoro, il gestore:

incassa commissioni di gestione annue, e, se le cose vanno bene, una quota degli utili (il famoso carried interest).

Di solito si investe con un orizzonte di medio-lungo periodo: 7–10 anni non sono rari.

Perché i grandi patrimoni usano (molto) il Private Equity

Negli ultimi anni, il private equity è passato da nicchia per addetti ai lavori a pilastro dei portafogli dei grandi investitori:

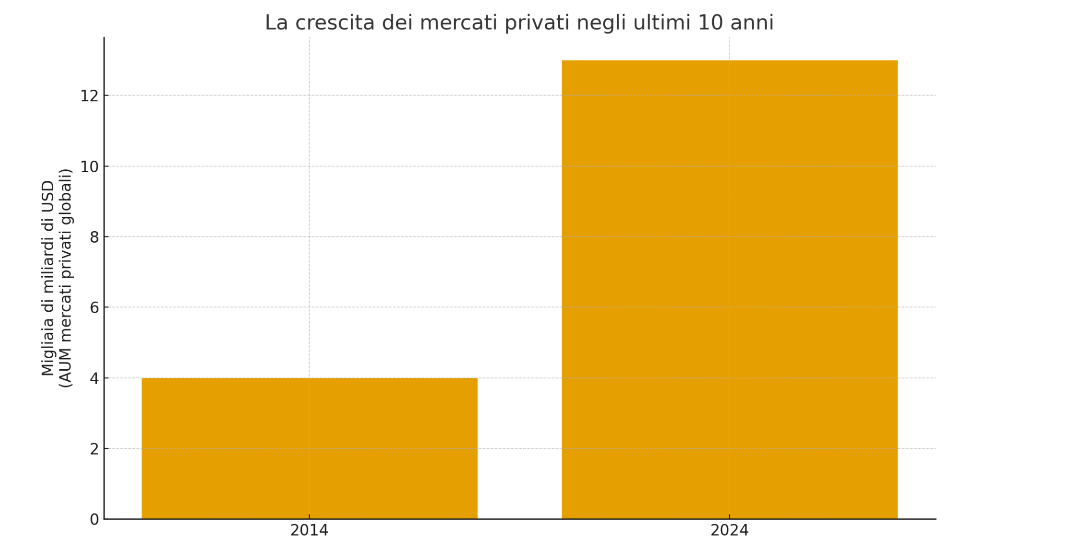

Le masse gestite nei mercati privati (private equity, private credit, infrastrutture, real assets) hanno superato i 13.000 miliardi di dollari nel 2024, in forte crescita rispetto a circa 4.000 miliardi dieci anni prima.

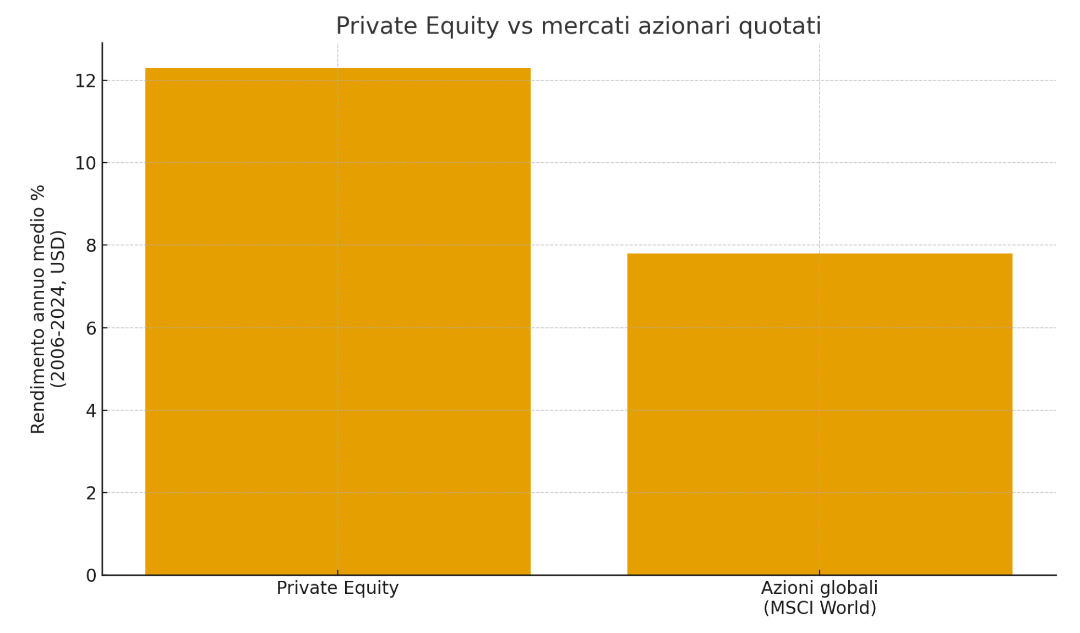

Secondo diverse analisi (MSCI, Burgiss, BlackRock), il private equity ha storicamente generato rendimenti medi superiori ai mercati azionari quotati: ad esempio, tra il 2006 e il 2024, l’indice MSCI Private Equity ha reso in media circa 12,3% annuo, contro circa 7,8% dell’indice azionario globale MSCI World.

Questo è il motivo per cui Fondi pensione, endowment universitari, grandi patrimoni privati tendono a dedicare una quota significativa del loro portafoglio ai mercati privati (tra cui il private equity), spesso intorno al 10–20% o più, a seconda della strategia.

Fonte dati: MSCI Private Equity Index vs MSCI World IMI, dati 2006–2024

Le principali strategie nel mondo del Private Equity

Non tutti i fondi di private equity fanno la stessa cosa. In generale, le strategie più diffuse sono:

- Venture Capital

- Investimenti in startup molto giovani e innovative. Rischio alto, potenziale di rendimento molto alto.

- Growth Capital: Aziende già avviate, con ricavi e clienti, che hanno bisogno di capitali per: espandersi all’estero, fare acquisizioni, digitalizzarsi.

- Buyout (Leveraged Buyout – LBO): Acquisto di quote di controllo in aziende mature, spesso utilizzando anche debito (“leva finanziaria”). Obiettivo: ristrutturare, migliorare, crescere e poi rivendere.

- Distressed / Special Situations: Aziende in difficoltà finanziaria o da ristrutturare. Il fondo interviene per risanarle e valorizzarle.

- Secondaries: Acquisto di quote di fondi di private equity già esistenti da altri investitori che vogliono uscire prima della scadenza. Permette di entrare su portafogli già investiti, con maggiore visibilità.

- Co-investimenti: Investimenti diretti in singole aziende, fatti a fianco di un grande fondo (GP). Spesso con commissioni ridotte o nulle sulla singola operazione.

Perché oggi se ne parla anche per i risparmiatori “normali”?

Per molto tempo, il private equity è stato un mondo riservato quasi solo a investitori istituzionali e grandi patrimoni. Oggi le cose stanno cambiando grazie a veicoli regolamentati come gli ELTIF (European Long-Term Investment Funds).Con la normativa ELTIF 2.0 (Regolamento UE 2023/606), l’Unione Europea ha reso più semplice:

- l’accesso anche agli investitori retail,

- la costruzione di fondi più flessibili (più tipologie di asset ammissibili, regole più morbide sulla diversificazione),

- la creazione di prodotti semi-liquidi:

- investimento di lungo periodo,

- ma con finestre periodiche di uscita (non tutti i giorni, non come un fondo comune tradizionale).

Questo tipo di struttura è proprio quella utilizzata da molti fondi di private equity di nuova generazione collocati attraverso le reti bancarie, spesso con:

- periodi di lock-in (anni in cui non si può chiedere il rimborso),

- finestre trimestrali di rimborso dopo il lock-in, soggette a limiti di liquidità,

- una gestione graduale del portafoglio (periodo di ramp-up) in cui il fondo costruisce nel tempo il proprio mix di investimenti

Per chi è adatto?

Qui bisogna essere molto chiari: il private equity non è un investimento per tutti. I principali rischi sono:

- Illiquidità

- I soldi possono essere vincolati per anni.

- Non stiamo parlando di un conto deposito: tra lock-in, preavvisi di uscita, finestre trimestrali e limiti di rimborso, è essenziale usare solo capitali che non ti servono nel breve periodo.

- Rischio di capitale

- Non esiste nessuna garanzia: puoi recuperare meno di quanto hai investito, o addirittura perdere una parte significativa del capitale.

- Complessità

- Strutture come ELTIF, co-investimenti, secondaries, carried interest, hurdle rate, meccanismi di catch-up…

- Per un neofita, è facile non cogliere fino in fondo come e quando si generano i rendimenti (e i costi).

- Rischio di valutazione

- Le aziende non sono quotate: il valore viene stimato con modelli (multipli di mercato, flussi di cassa attualizzati, ecc.).

- In fasi di crisi o di stress del mercato, queste valutazioni possono essere riviste al ribasso.

- Rischio macroeconomico e di mercato

- Tassi di interesse elevati, credito più caro, crisi settoriali o geopolitiche possono rendere più difficile:

- finanziarsi a leva,

- far crescere le aziende,

- vendere le partecipazioni a buoni prezzi.

- Rischio di cambio (per fondi globali)

- Se il fondo investe anche in dollari o altre valute, le oscillazioni dei cambi impattano sul valore in euro del tuo investimento.

Quanta quota di portafoglio ha senso?

I grandi patrimoni e gli investitori istituzionali (fondi pensione, endowment, ecc.) hanno spesso allocazioni in doppia cifra sui mercati privati; per molti investitori individuali si parla invece di quote molto più basse del patrimonio complessivo.

L’idea di base è:

Il private equity di solito non è il “cuore” del portafoglio, ma una componente satellitare di diversificazione e ricerca di extra-rendimento.

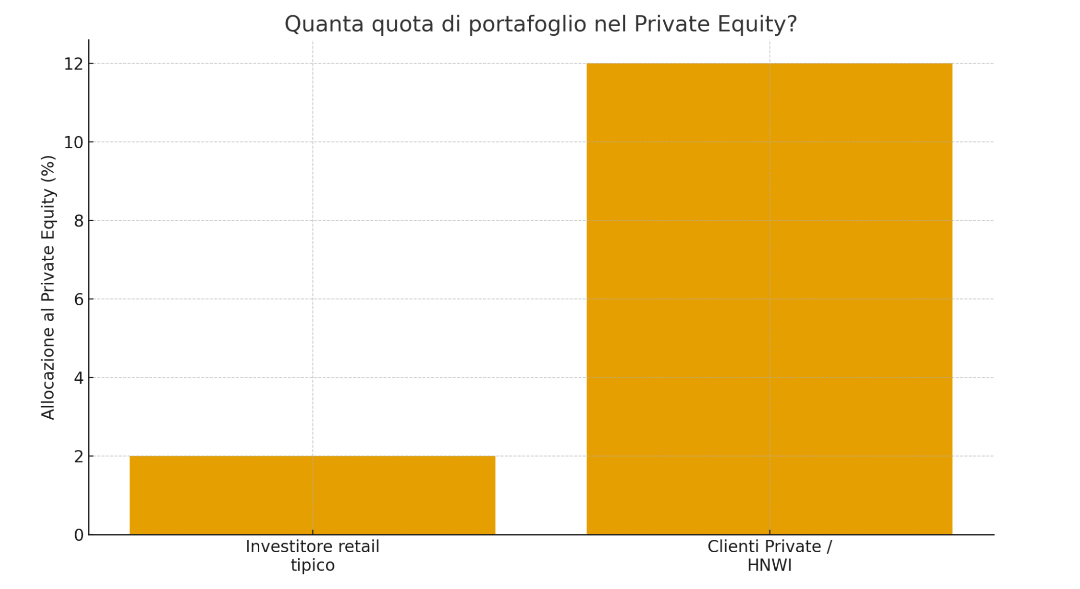

Un investitore retail tipico potrebbe avere 0–2% in private equity, mentre un cliente private/HNWI può arrivare anche al 10–15%, in funzione del profilo di rischio complessivo e degli obiettivi di lungo periodo.

(Sono valori puramente indicativi ed esemplificativi, non raccomandazioni.)

Il boom dei mercati privati: un fenomeno strutturale

Negli ultimi 10–15 anni abbiamo assistito a un vero e proprio boom dei mercati privati:

- crescita massiccia delle masse in gestione (da circa 4 a oltre 13 trilioni di dollari in un decennio sui mercati privati complessivi);

- crescita del numero di fondi, strategie, piattaforme digitali per renderli accessibili a un pubblico più ampio;

- spinta regolamentare (come l’ELTIF 2.0) per aprire in modo controllato questa asset class anche agli investitori non professionali.

Fonte dati sintetica: Preqin, stime AUM mercati privati globali 2014–2024

Private Equity: per chi può avere senso (e per chi no)

Può avere senso per…

- chi ha un orizzonte temporale lungo (10 anni e oltre);

- chi ha già costruito un portafoglio base ben diversificato (liquidità, obbligazioni, fondi/ETF azionari, ecc.) e valuta una quota aggiuntiva;

- chi accetta l’idea di non poter toccare quei soldi per anni e di sopportare oscillazioni e rischi anche rilevanti;

- chi è disposto a studiare o a farsi affiancare da un consulente per capire bene strutture, costi e rischi.

Di solito NON è adatto a…

- chi potrebbe aver bisogno di quei soldi nel breve/medio periodo (acquisto casa, spese importanti previste a breve);

- chi ha bassa tolleranza al rischio o si agita molto per le oscillazioni degli investimenti;

- chi cerca uno strumento “tipo conto deposito”, sicuro e liquido: il private equity è un’altra cosa.

Come leggere un fondo di Private Equity se sono un neofita

Se sei alle prime armi e ti trovi davanti la scheda di un fondo di private equity (magari un ELTIF collocato dalla tua banca), ci sono almeno 7 domande chiave da farsi:

- Qual è l’orizzonte temporale minimo?

- Lock-in, durata stimata del fondo, finestre di uscita.

- Che cosa fa davvero il fondo?

- Buyout, growth, venture, co-investimenti, secondaries…

- Investimenti diretti, fondi di fondi o un mix?

- Dove investe?

- Solo Europa? Anche USA? Altri Paesi?

- Ci sono limiti geografici chiari?

- Quanto costa?

- Commissioni annue di gestione.

- Eventuali commissioni di performance (carried interest):

- quanto è la percentuale?

- qual è l’hurdle rate (ad es. 8% annuo)?

- come funziona il meccanismo di catch-up?

- Come e quando posso uscire?

- Finestre trimestrali, preavviso (es. 90 giorni), limiti percentuali di rimborso.

- Quali rischi specifici segnala il gestore?

- Illiquidità, rischio di valutazione, rischio di cambio, rischio di mercato, ecc.

- Qual è il ruolo di questo fondo nel mio portafoglio complessivo?

- È una piccola componente di diversificazione o sto esagerando la percentuale?

Conclusioni: strumento potente, ma da maneggiare con rispetto

I fondi di private equity sono uno strumento potente:

- permettono di investire in aziende non quotate,

- offrono, potenzialmente, rendimenti interessanti nel lungo periodo,

- aiutano a diversificare rispetto ai soli mercati quotati.

Ma hanno anche:

- rischi elevati,

- orizzonti lunghi,

- illiquidità e strutture complesse.

Per un neofita, il punto non è “è buono” o “è cattivo”, ma:

Ha senso questo tipo di strumento dentro il mio portafoglio, con la mia situazione, i miei obiettivi e il mio carattere?

Per rispondere in modo serio, nella pratica, servono:

- un’analisi del tuo profilo di rischio,

- una visione complessiva del patrimonio,

- la capacità di leggere nel dettaglio i documenti del fondo (Prospetto, KID, Supplemento),

e, idealmente, il supporto di un consulente finanziario che sappia spiegarti luci e ombre, senza venderti illusioni.

Scarica la guida al Goal Based Investing

La strategia che adotti per investire è fondamentale. In questa guida troverai tutte le informazioni necessarie per comprendere il funzionamento e i vantaggi di una strategia pensata su misura dei tuoi obiettivi personali.

Download

gratuito

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Giuseppe Sciuti 85L

90144, Palermo

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Giovanni Puleo e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.